![]()

- 077-511-9396

- 営業時間: 9:00~17:00

定休日: 土・日・祝日

![]()

当事務所は、巡回監査体制によって作成される会計帳簿を基礎として、以下の業務を基本業務としています。

③ 税務調査立会その他税務に関する業務

③ 会計システムの運用サポート

④ その他、書面添付や記帳の適時性に関する証明等の財務管理に関するサポート

企業経営における不測の事態による損害を極力避止するためのリスクマネジメントは、企業の投下資本を運転(存続・発展)するにおいて不可欠であって、経営を担保する。

② 連鎖倒産・経営者の退職等のリスク管理(三共済)

③ 財産・収益減少・賠償等のリスク管理(リスクマネジメント)

④ その他必要な保証の提案・実行・管理

④ その他必要な経営助言

税務会計とは、要するに税金を計算するための会計処理を言います。

日ごろの経理業務も、事業の一年間の決算書を作成し、それを基にして税金の計算書類である申告書を作成するためにやっています。

そこで、税理士事務所が顧問の依頼を受けて仕事をする場合には、基本的には税務会計をすることとなります。

税理士事務所にとって節税対策、税務調査対策等を考えていくことは標準業務です。

そしてこの税務会計をしっかりすると、正確な計算書類が作成できますので、数字を経営に活かすことができます。税金を違法にごまかすために作成されたずさんな計算書類をみても経営判断などおよそできません。

経営判断の基礎となる確実な資料の一つとして正確な計算書類を是非用意して頂きたいと思います。

「中小企業の会計に関する基本要領(以下、「中小会計要領」)」は、日本商工会議所などが主体となった「中小企業の会計に関する検討会」が策定した会計基準で、平成24年2月に公表されました。

日本の法人税法は、会計処理の方法を含めて、計算に誤りのない会計帳簿に証拠力を認めています(第130条)。また、同法22条4項では、各事業年度の所得の金額の計算は、「一般に公正妥当と認められる会計処理の基準(以下、「公正処理基準」)に従つて計算されるものとする」とされています。

中小企業の「公正処理基準」が、「中小会計要領」となります(または「中小企業の会計に関する指針(会計指針)」)。

当事務所では、巡回監査をするにおいて、中小会計要領に準拠した会計処理を指導させていただきます。

また、その事実を決算書の個別注記表に明示し、金融機関に対して公表し、融資を受ける際などにおいて有利になるようにします。

「書面添付制度」とは、税理士が、税理士法第33条の2に基づき、顧問先の税務申告書の提出に際して、自ら「計算し、整理し、又は相談に応じた事項」を記載した書面を添付する制度です。この書面はいわば税理士による「税務監査証明書」とも言えます。

書面添付がされた場合は、税務署が納税者に税務調査の通知をする前に、税理士に意見陳述の機会が与えられ、その結果、疑義が解消すれば、税理士に対して『意見聴取結果についてのお知らせ』が発行されます。この文書は、税務調査が省略されることを通知するので、「税務調査省略通知書」とも呼ばれています。

このように書面添付がなされた税務申告書とその根拠となった決算書の信頼性は、税務当局のみならず金融機関に対しても、きわめて高いものとなります。融資の局面などにおいて有利に働くことになります。

当事務所は、基本業務として書面添付制度を活用し、税務当局並びに金融機関からの信頼性の向上を図ります。

当事務所が行う財務コンサルティング業務の一つには、貴社・事業が永続的に発展していく上での危機管理(リスクマネジメント)サービスが含まれています。

顧問先企業はそのほとんどが中小企業です。そしてそのほとんどが社長・事業主の信用で成り立っています。すなわち、事業を継続していくということは、それら企業の根幹である人材が不慮の事故や災害に遭遇した場合、一瞬にして企業の維持を困難とする危険と隣り合わせの状態も継続していくということです。企業が、仮に、経営者を失ったとすれば、取引先との取引の維持や金融機関等への対外的な信用力の維持ができなくなるといったことは容易に想像できるでしょう。そこにおいては、経営者が最悪の事態を想定し、危機管理としてあらかじめ何らかの手を打っておくことが非常に重要となってきます。経営者が経営の一環として必ず対策を講じておかなければいけない仕事の一つです。経営と危機管理はセットと頭に叩き込んでおきましょう。

そして、当事務所は以上のようなリスクに対し、財務コンサルティングの一つとして適切な対策を提案します(企業防衛)。毎期の決算時には決算報告会を行い、その中でリスクの見直しを行っていきます。

具体的には、企業の経営内容や財務資料の実情を把握している会計事務所として、不測の事態が発生した場合にその企業が被ると想定される「経済的損失」を算定し、その損失をカバーできるだけの資金量を日ごろから担保することができるような対策を講じます。

なお、このような「経済的損失」の算出金額を「標準保障額」といいます。「標準」とは、当該企業のその時点における不測の事態に備えなければいけない担保という意味です。

当事務所は、以上のような対策(企業防衛)を基本業務として導入します。

三共済とは、①小規模企業共済、②中小企業倒産防止共済(経営セーフティー共済)、③中小企業退職金共済(中退共)、の3つの制度をいいます。 ①は、役員個人の、②は会社、③は会社、のそれぞれに対して節税対策として使われることが多いでしょう。 他にも様々な特典があります。 詳しい解説はさておき、これらは事業継続において基本的なマネジメントです。当事務所は、基本業務として貴社・事業に導入します。 特に、最近では企業の人材不足が深刻な問題となっています。 そこにおいて③中退共は、中小企業が自ら退職金制度を持たない・持ちにくい現状において、従業員の福利厚生政策となるものです。人材の確保・維持のため重要な対策といえます。①から③それぞれについて活用しておきたいものです。

企業がその事業を継続していく中では、上にみたような不測の事態に対する危機管理もありますが、その他にも様々なリスクがあります。

例えば、何かを売り上げたが債権の回収がうまくいかず果てにはその取引先の倒産により債権回収が不可能となってしまったというような場合には、債権回収におけるリスクがあるでしょう(対外的リスク)。

また、よくニュース等でも取り上げられますが、経理担当者が会社・事業所のお金を持ち逃げしたというようないわゆる業務上横領となるリスクなどもあります(対内的リスク)。

企業を取り巻く環境には潜在的なリスクが様々存在しています。

当事務所は、それら様々なリスクを回避して事業を継続していけるよう、他士業とも連携しながら、適切な対策を講じます。

創業融資を受ける際には、事業計画書が必要となってきます。それも単に見込みの売上高を書くだけでは何も考えずに融資を申し込んでいるのと同じです。

融資機関に事業計画書の提出が必要とされている場合(日本政策金融公庫など)には、詳細かつ根拠を持った数字による具体的で説得的な事業計画を立てなければ融資を受けられた場合がそうでなくなってしまいます。

実際にはある程度の事業計画で足りる場合もあるかと思いますが、しっかりと作成しておくに越したことはありません。万全の内容となるように努めます。

どのような事業内容なのか詳しくお聞かせください。

当事務所では、お客様に最適な融資サポートに努めます。当事務所はTKC会員事務所です(会計集団)。そこでは以下のような(一部のご紹介)専用商品を用意しております。これらの融資商品を通して、中小企業の資金繰りをご支援しています。詳しくはお問い合わせください。

※融資商品一覧はコチラ

※記帳適時性証明書を活用した融資商品 → 記適

※TKC戦略経営者ローン → 戦略

全国的に活用可能な融資商品

近畿地方で活用可能な融資商品

当事務所では、金融機関と三位一体となり、自計化支援、巡回監査体制、書面添付、中小会計要領などの様々な業務を通じて、貴社・事業の資金調達力を備えるないしは向上させます。以上の商品は非常に有利な条件で資金を調達できるものです。以上の他にも貴社・事業にとって有益な融資商品は様々あります。

どのように資金調達力を備えておくべきか、どのような商品が最適なのか、様々な角度から検討します。

また、資金調達力は企業にとってその場しのぎのものではありません。現在の資金調達のみならず将来の資金調達に備えるという目的でも非常に重要です。

将来的に事業拡大を考えている場合には、今からこれらの融資商品を活用できるような内部体制づくり(自計化支援、巡回監査体制、書面添付、など)を行っておきましょう。

内部体制が整っていない場合には以上の融資商品を活用できないことには注意が必要です。

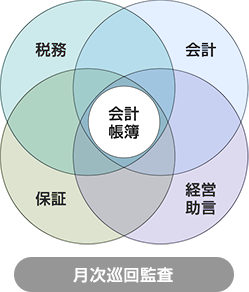

当事務所の最大の特長は、「巡回監査」にあります。

巡回監査とは、関与先企業等を毎月及び期末決算時に巡回し(翌月巡回)、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ(監査)、かつ指導する(経営助言)ことをいう。企業の財務について第三者がチェックし財務の信頼性を付与する業務。

日本の税法は、その会計帳簿が会計処理の方法を含めて、計算に誤りのない場合には、証拠力があると認められます(法人税法第130条、所得税法第155条)。当事務所は、巡回監査を基本業務とし、会計帳簿の証拠力を強化します。

巡回監査体制は、当事務所の基本業務の土台となります。この体制を構築することで、企業に必要な財務管理能力が構築されていきます(保証業務、経営助言業務、税務など)。

企業においては、毎月幹部会議を開くことや毎日の朝礼を行うことや毎月の支払いや売上げの請求業務など一定の業務があるところですが、巡回監査を受けて財務管理することもその一つです。

また、当事務所は企業様のニーズに合わせ、「決算報告会」「四半期業績検討会」「決算事前対策検討会」、そして中期および短期の「経営計画の策定」サービスほか、経営改善計画策定に続く、四半期あるいわ半期ごとの業績モニタリング報告を提供します。

国税庁の発表では平成25事務年度のの黒字申告割合は29.1%(2,771千社の平均値)でしたが、TKCシステム利用法人(会計集団であるTKCの専用システムを使ってサービスを受けている法人)の黒字決算割合は52.1%(106千社の平均値)に達しています。

この実績は、経営者が優れた業績管理ツールを日常的に活用すれば、財務経営力が向上することを一つの要因として、その結果として会計で会社が強くなることを示しています。

また当事務所では、複数店舗を経営している場合や、複数事業を展開している場合には、標準業務として、それらを部門として認識し、部門別に業績を明らかにし、部門別に経営計画を考えることができるように支援します。

複数店舗・事業があるような場合に全体の売上高などしか業績として管理できないような会計資料は税金の計算資料にはなり得てもおよそ経営には活かすことができません。

自計化に取り組むことは、業績管理ができ得る資料の作成を目標としており、結果として会社が業績管能力を備え、会社が強くなります。

当事務所では、いわゆる記帳代行や経理代行と呼ばれるサービスも行います。

もちろん事業主・会社経営者様には自身・自社での自計化を行って頂き、その経理能力を武器に経営力を向上させ、企業の発展に活かして頂きたいところではあります。

しかし、お客様の中にはそのような時間や体力がない場合、そもそも自計化までして経営力を上げる必要はなく確定申告ができればそれで充分と考えている場合、などお客様のニーズは税理士事務所が画一的に考えるものとは違います。

そこでは、可能な限りで記帳代行や経理代行といったものを提供していきたいと思います。

代行サービスといっても当事務所の場合はできるだけしっかり会計・節税となるよう努めてまいります。 事業主・会社経営者様のご協力の程よろしくお願いします。

なお、このような記帳代行・経理代行といったサービスは多くの税理士事務所が行っているサービスであり、企業様の中にはこのような代行サービスが本来の税理士事務所の仕事と考えておられる場合も多いかと思います。

しかし、顧問料と代行サービスは別物です。代行サービスは税理士でなくとも誰もが行える業務です。

会社法には、「(株式)会社は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない」(法432条1項)と規定されているように、企業自身が自ら経理・財務管理するものです。ここに、税理士事務所の顧問料とは、企業自身が作成した会計帳簿を第三者として税務上チェックすることの対価であることが分かります。

当事務所では、巡回監査体制を支援し企業様が自ら財務経営力を向上させ企業自身の継続・発展に資するよう、代行サービスは財務顧問料とは別に考えます。

当事務所では、基本方針として「自計化」というものを目指しております。 しかし自計化とはどういうものかよく分からない場合も多いのではないかと思いますので以下説明しておきます。

自計化とは、企業自ら総勘定元帳及び試算表の作成並びに決算書類を作成することを基本として財務に関する計数管理を行うことをいう。企業の財務経営力の基盤であり、係る業務を下請けさせてはいけない。

企業様が自身で会計システムでデータを整理し、これを税理士事務所が監査・チェックする経理処理のやり方です。 記帳代行や経理代行と対極的なものです。

これを促進するメリットは、業務の効率化であり、具体的にはリアルタイムに企業様が自身の業績を把握することができ、その基礎資料を基に経営の判断・決定ができる点にあります。

逆に、税理士事務所に企業の経理を任せ記帳・経理代行を行うと、計算書類が出来上がるのが数か月と遅れ、基本的には2か月3か月前の企業の成績を見ていくこととなります。

そうなると、あらゆる経営の判断・決定が遅れることとなり、また業績の予測を立てることも非常に困難となってきます。

また、自計化を促進する重要な理由として、経理内容の正確性が格段に違ってくるということが挙げられます。

記帳・経理代行では交際費の領収書一つとっても税理士事務所では内容が全く分かりません。

取引先をもてなす接待飲食費として支出したものなのか家族でレストランに行った時の家事費にあたるのか分からないので接待飲食費として計上しておこうという具合です。

税金の場面では納税額が正確でなくなるでしょう。

リアルタイムに計算書類を見ることができないことと併せ考えるとおよそ経営判断の基礎資料となり得ないものとなります。

そして、ここにいう自計化には以下に記述するように、IT技術を駆使することも含まれます。

また、本来正しい記帳方法・会計帳簿作成方法として企業が作成しなくてはいけない事項は法定されています。企業がそのような財務管理をしなくてはいけないのか、その正しい管理を可能とする方法によって自計化することを基本とします。

以上のように自計化に努めることは経営力の向上に非常に有益です。

以上を取り組むことにより企業の内部体制は必ず向上します。真面目に取り組みましょう。

企業が黒字決算を実現するためには、月次決算体制の構築が不可欠です。そして期末までの業績を先読みしながら売上高の推移だけでなく、その回収状況、仕入高や人件費の増減、そして借入金の返済状況までを、毎月、的確に捉えておく必要があります。また金融機関からは、常に最新の「試算表」の提出が求められています。

当事務所は、企業様を毎月訪問して、巡回監査と経営助言を行うことを基本業務としており、月次決算体制の構築を確実に支援します。

毎日、リアルタイムで全社(及び部門別)の業績を把握し、経営計画(損益予算)と比較しながら、次の打ち手を考えるには、商法ベースの損益計算書ではなく、「365日変動損益計算書」の利用が有効です。

これを実現するためのシステムとして「継続MAS」というものがあり、当事務所ではこれを標準業務として策定・支援します。

また、このような支援は、当該企業の規模の大小に関わらず経営を行っていくうえで必要不可欠なものです。

経営者の仕事として少なくとも年に一度、決算終了後に自ら金融機関に出向き、会社の業績の推移と今後の経営計画(見通し)について自分の言葉で説明できる能力が求められています。それが社長の財務経営力です。これを説明できないとすれば逆に財務に関する経営力が不足しているということになるでしょう。

自計化をすることは、以上の財務経営力の向上に直結します。当事務所とともに興味を持って取り組みましょう。

近年ではIT技術の進化に目覚ましいものがあります。会計システムも日々進化しています。 そして、リアルタイムな会計をするにも大変有益な技術が出てきております。

その一つとしてフィンテック(Fintech=finance+technology、日本語訳としては金融技術)が挙げられます。

どのような技術であるかの詳細はさておき、会計技術としてはよりリアルタイムに正確な経理処理が可能となるものです。時代の流れとして自計化も徐々に取り組みやすくなってきております。

フィンテック以外にも新たなIT技術は開発されておりそれらを上手に使うことで自計化を目指していきましょう。

当事務所では、お客様がIT技術を上手に使えるように率先してそれら技術の習得に努めております。

IT技術を使わないことはこれからより発展していくIT技術の流れに逆行していくこととなります。時代に合わせて企業を運営していく意味でも上手に使いこなしましょう。

もっとも、IT技術の中には初めて触れる人にとって複雑すぎて使いにくいものや業務の効率化とならずに逆に時間と労働力を多分に要してしまうような不完全な技術などがあります。

このような技術はお客様に提案すべきではありません。

その意味で当事務所では上手なIT技術の使い方を研究していきます。